วิเคราะห์หุ้นกู้ IRPC รุ่นที่ 1/2568 ชุดที่ 1: ความเสี่ยง ผลตอบแทน และควรลงทุนหรือไม่?

3/27/2025

วิเคราะห์หุ้นกู้ IRPC รุ่นที่ 1/2568 ชุดที่ 1: ความเสี่ยง ผลตอบแทน และควรลงทุนหรือไม่?

เนื้อหาในบทความนี้ (คลิกเพื่ออ่านพาร์ทที่สนใจได้เลย!!)

ข้อมูลพื้นฐานของหุ้นกู้ IRPC รุ่น 1/2568 ชุดที่ 1

ข้อมูลพื้นฐานจาก Factsheet

อายุตราสาร : 2 ปี 10 เดือน

อัตราดอกเบี้ยคงที่ : Zero Coupon

หุ้นกู้ประเภทที่ไม่มีการจ่ายดอกเบี้ย (Zero-Coupon Bond) ก็คือ หุ้นกู้ที่จะกำหนดราคาขายไว้ต่ำกว่าราคาที่ตราไว้ นั่นหมายความว่า วันที่เราซื้อหุ้นกู้เราจะชำระเงินที่ราคาส่วนลด แต่เมื่อเราถือหุ้นกู้จนครบกำหนด ผู้ออกหุ้นกู้จะคืนเงินให้เราเต็มจำนวนตามมูลค่าที่กำหนดไว้

งวดการชำระดอกเบี้ย : ไม่มี

การไถ่ถอนก่อนกำหนด : ไม่มี

มูลค่าเสนอขายรวม : ไม่เกิน 3,000 ล้านบาท

หลักประกัน/ผู้ค้ำประกัน : ไม่มี

ผู้แทนผู้ถือหุ้นกู้ : ไม่มี

วัตถุประสงค์การใช้เงิน : นำไปชำระหนี้คืนหุ้นกู้เดิมและเป็นเงินทุนหมุนเวียนระยะสั้น

อันดับความน่าเชื่อถือของหุ้นกู้

อันดับ : A-

แนวโน้ม : “คงที่”

จัดอันดับ : 3 ก.พ 2568 โดย บจก.ทริสเรทติ้ง

รายละเอียดอื่น

วันออกหุ้นกู้ : 25 มีนาคม 2568

วันครบกำหนดไถ่ถอน : 25 มกราคม 2571

ประเภทการเสนอขาย : ผู้ลงทุนสถาบัน

ผู้จัดจำหน่าย :ธนาคารกรุงไทย จำกัด (มหาชน)

คำนวณดอกเบี้ยหุ้นกู้ IRPC รุ่น 1/2568 ชุดที่ 1

ความเสี่ยง

ความเสี่ยงที่อาจเกิดขึ้น

ความเสี่ยงจากการความผันผวนของราคา (Price Volatility Risk)

ความเสี่ยงทางด้านราคาน้ำมันและผลิตภัณฑ์ปิโตรเคมีมีความผันผวนสูง เนื่องมาจาก นโยบายของสหรัฐฯอเมริกาที่กีดกันทางการค้าระหว่างประเทศมากขึ้น และราคาน้ำมันดิบได้รับผลกระทบจากความขัดแย้งในตะวันออกกลาง อีกทั้งยังมีความยืดเยื้อของสงครามระหว่างรัสเซียกับยูเครน ซึ่งทั้งหมดนี้ก่อให้เกิดผลกระทบเป็นวงกว้าง

ความเสี่ยงด้านอัตราแลกเปลี่ยน (Foreign Currency Exchange Risk)

IRPC มีรายได้และต้นทุนที่เกี่ยวข้องกับเงินสกุลดอลลาร์สหรัฐ ซึ่งอาจได้รับผลกระทบจากค่าเงินบาทที่ผันผวน

ความเสี่ยงด้านจัดหาเงินทุนและสภาพคล่อง (Funding & Liquidity Risk)

บริษัทมีแผนที่จะลงทุนเพื่อขยายกิจการอย่างต่อเนื่อง แต่ปัจจุบันยังมีภาระหนี้สินที่ครบกำหนดชำระ และต้องพึ่งพาแหล่งเงินทุนภายนอก ซึ่งอาจส่งผลทำให้บริษัทมีความเสี่ยงที่จะผิดนัดชำระและขาดสภาพคล่องได้

ระดับความเสี่ยง

ระดับความเสี่ยง : 3

บทวิเคราะห์ (เป็นเพียงการวิเคราะห์ส่วนตัวเท่านั้น)

เราจะวิเคราะห์งบการเงินของบริษัทกันว่าเป็นอย่างไรบ้าง

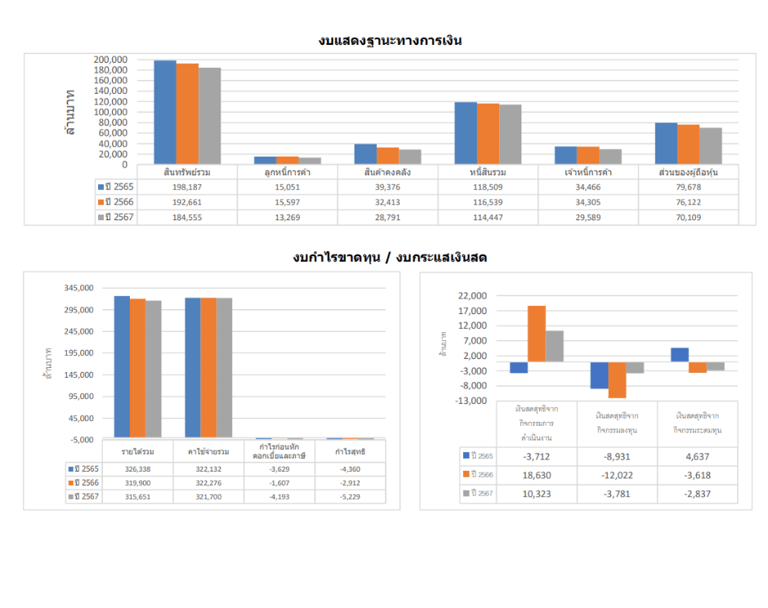

จากข้อมูลงบแสดงฐานะการเงินของบริษัท 3 ปี ย้อนหลัง พบว่า บริษัทมีสินทรัพย์รวมลดลงในปี 2566 อยู่ที่ ประมาณ 893,601 ล้านบาท และในไตรมาสที่ 3 ในปี 2567 มีสินทรัพย์รวมอยู่ที่ 867,046 ล้านบาท ซึ่งเห็นได้ชัดว่ามีการลดลงอย่างต่อเนื่อง

จากข้อมูลงบแสดงฐานะการเงินของบริษัท 3 ปี ย้อนหลัง พบว่า

บริษัทมีสินทรัพย์รวมในปี 2567 ประมาณ 184,555 ล้านบาท โดยมีแนวโน้มลดลงลดจากปี 2566

ซึ่งการลดลงของสินทรัพย์สะท้อนถึงการปรับลดการลงทุนหรือการใช้สินทรัพย์เพื่อชำระหนี้

บริษัทหนี้สินรวมปี 2567 อยู่ที่ 114,447 ล้านบาท โดยมีแนวโน้มลดลงจากปี 2566 ซึ่งคาดว่าที่หนี้สินลดลงอาจจะเป็นเพราะมีการชำระหนี้คืนบางส่วนออกไป

และจากงบการเงินจะเห็นว่าส่วนผู้ถือหุ้นมีการลดลงอย่างต่อเนื่องจากปี 2566 อยู่ที่ประมาณ 7% โดยแสดงให้เห็นถึงผลขาดทุนสะสมที่เพิ่มขึ้น และอาจส่งผลต่อการจ่ายเงินปันผลในอนาคต

งบกำไรขาดทุนของบริษัทในปี 2567 นั้น

มีรายได้ลดลง และค่าใช้จ่ายเพิ่มขึ้นอย่างต่อเนื่อง ส่งผลให้ขาดทุนอย่างต่อเนื่องในช่วง 3 ปีที่ผ่านมา

ซึ่งคาดว่ามาจากยอดขายที่ลดลงและราคาของผลิตภัณฑ์ที่มีการปรับตัวลดลงด้วย

อีกทั้งบริษัทมีค่าใช้จ่ายในการดำเนินงานมากกว่ารายได้ ซึ่งส่งผลให้มี EBITDA ติดลบ

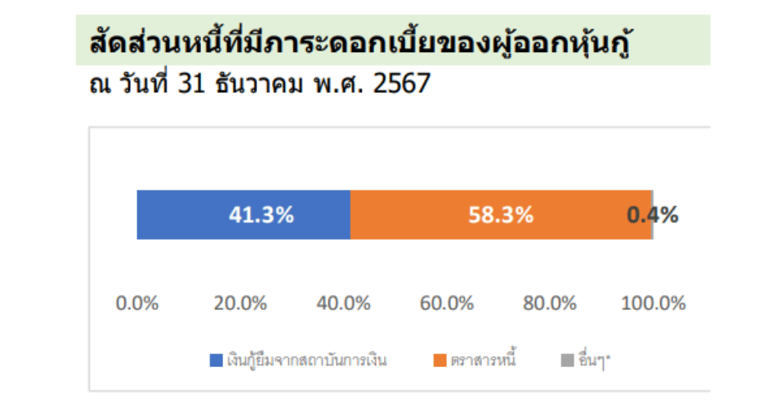

และทำให้ขาดทุนติดต่อกันคาดการณ์ว่าอาจจะมาจากการที่ครบกำหนดจ่ายดอกเบี้ยสถาบันการเงิน ดอกเบี้ยหุ้นกู้ที่ครบกำหนดต่างๆ จะเห็นสัดส่วนภาระหนี้ตามตารางด้านล่างนี้

จากงบกระแสเงินสด

จะเห็นได้ว่ากระแสเงินดจากการดำเนินงานเพิ่มขึ้นจาก (3,712) ล้านบาทในปี 2565 เพิ่มขึ้นอยู่ที่ประมาณ 10,323 ล้านบาท

ซึ่งแสดงให้เห็นว่ามีการฟื้นตัวในปี 2566 และ 2567 สะท้อนถึงสภาพคล่องที่ดีขึ้น

อีกทั้งกระแสเงินสดจากการลงทุนลดลดลงในปี 2567 แสดงให้เห็นว่าบริษัทลดการลงทุนลง เนื่องจากบริษัทอาจต้องการรักษาสภาพคล่อง

และกระแสเงินสดจากการจัดหาเงินได้มีการชำระหนี้ออกไปในปี 2567 ทำให้กระแสเงินสดลดลงซึ่งสอดคล้องกับการกระแสเงินจากการดำเนินงานนั่นเอง

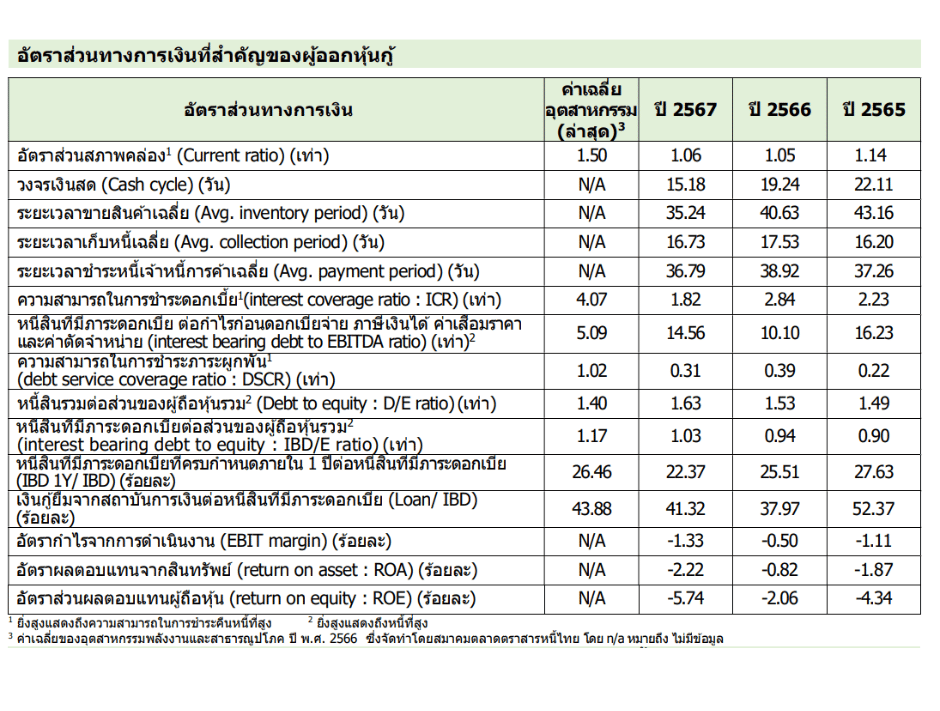

การวิเคราะห์อัตราส่วนทางการเงิน

สภาพคล่อง

Current Ratio เพิ่มขึ้น แสดงให้เห็นว่าสภาพคล่องของบริษัทยังอยู่ในระดับที่พอรับได้

Interest Coverage Ratio เพิ่มขึ้นเป็น 1.82 เท่า แสดงว่าบริษัทมีความสามารถในการจ่ายดอกเบี้ยยัลดลงจากปีก่อน ซึ่งคาดว่าอาจเกิดจากบริษัทขาดสภาพคล่อง

โครงสร้างหนี้

D/E Ratio เพิ่มขึ้นเป็น 1.63 แสดงถึงการเพิ่มสัดส่วนหนี้ต่อทุน ซึ่งเป็นสัญญาณที่ไม่ดี

หนี้สินที่มีภาระดอกเบี้ยต่อทุนสูงขึ้นเล็กน้อยเป็น 1.03 เท่า ยังอยู่ในระดับที่รับได้

Loan/IBD สูงขึ้น แสดงว่าบริษัทยังคงพึ่งพาการกู้ยืมจากธนาคารพอสมควร

ผลประกอบการ

ผลตอบแทน ROA และ ROE ติดลบ สะท้อนว่าบริษัทยังมีปัญหาด้านการทำกำไร

EBIT Margin ติดลบ ชี้ให้เห็นว่าบริษัทอาจมีต้นทุนที่สูงกว่ารายได้ เนื่องจากต้นทุนส่วนใหญ่เป็นต้นทุนทางการเงิน

วิเคราะห์อัตราส่วนทางการเงินที่สำคัญ

ข้อดี-ข้อเสียของหุ้นกู้ IRPC

✅ ข้อดี

อันดับเครดิตอยู่ในระดับ A- (ค่อนข้างดี)

กระแสเงินสดจากการดำเนินงานเป็นบวก แสดงถึงความสามารถในการบริหารสภาพคล่อง

บริษัทมีการลดภาระหนี้สิน ซึ่งช่วยลดความเสี่ยงด้านหนี้ระยะยาว

หุ้นกู้ให้ผลตอบแทนสูงกว่าการฝากเงินประจำ

❌ ข้อพิจารณา

บริษัทขาดทุนต่อเนื่อง เป็นสัญญาณที่ไม่ดีสำหรับผู้ลงทุน

รายได้ลดลงและค่าใช้จ่ายยังคงสูง ส่งผลต่อความสามารถในการทำกำไร

ส่วนของผู้ถือหุ้นลดลงต่อเนื่อง อาจกระทบต่อความมั่นคงทางการเงิน

อุตสาหกรรมปิโตรเคมีมีความเสี่ยงสูง จากความผันผวนของราคาน้ำมันและเศรษฐกิจโลก

ไม่มีดอกเบี้ย (Zero Coupon Bond) นักลงทุนต้องถือจนครบกำหนดเพื่อได้รับผลตอบแทนเต็มที่

หากรับความเสี่ยงได้ อาจพิจารณาเป็นส่วนหนึ่งของพอร์ตการลงทุน แต่ถ้าเน้นผลตอบแทนที่แน่นอนและมั่นคงกว่านี้ อาจมองหาตราสารหนี้อื่นที่ให้ดอกเบี้ยเป็นรายงวดแทน

สรุป: ควรลงทุนในหุ้นกู้นี้หรือไม่?

✅ เหมาะกับนักลงทุนที่:

ต้องการผลตอบแทน 3.34% (ในกรณีที่ถือครบกำหนด โดยไม่ได้ดอกเบี้ยเป็นรายงวด) โดยไม่มีความผันผวนของราคาหุ้น

รับความเสี่ยงด้านอุตสาหกรรมปิโตรเคมีได้

ต้องการลงทุนในหุ้นกู้ที่มีอันดับเครดิตดี

⚠️ อาจไม่เหมาะสำหรับ:

ต้องการผลตอบแทนที่สูงกว่านี้

ไม่ต้องการถือหุ้นกู้จนถึงครบกำหนด

กังวลเกี่ยวกับผลประกอบการที่ยังขาดทุนของบริษัท

ที่มา : https://market.sec.or.th

หุ้นกู้ IRPC ชุดอื่นๆ

Finance

Simplifying finance for everyday workers and investors.

Contact us

moneysummary.io@gmail.com

"Please contact us by writing the email subject as 'Contact Moneysummary.io Website."

© 2025. All rights reserved.