คำนวณดอกเบี้ยบ้านและรถยนต์อย่างง่าย

4/9/2025

คำนวณดอกเบี้ยบ้านและรถยนต์อย่างง่าย

เนื้อหาในบทความนี้

(คลิกเพื่ออ่านพาร์ทที่สนใจได้เลย!!)

ปัจจุบันการขอสินเชื่อจากสถาบันการเงินเป็นที่นิยมอย่างมากและสินเชื่อที่ยอดฮิตมากที่สุดคือ สินเชื่อเพื่อที่อยู่อาศัยและสินเชื่อรถยนต์นั่นเอง แล้วรู้มั้ยว่าสินเชื่อทั้ง 2 ประเภทนี้มีวิธีการคิดอัตราดอกเบี้ย ระยะเวลาการผ่อนชำระ ที่แตกต่างกัน อย่างชัดเจน

เรามาทำความรู้จักและวิธีการคำนวณดอกเบี้ยทั้ง 2 แบบกันเลยดีกว่า

ดอกเบี้ยบ้าน คือ ดอกเบี้ยจากสินเชื่อที่ใช้สำหรับการซื้อที่อยู่อาศัย โดยทั่วไปแล้วจะมีอัตราดอกเบี้ยที่ต่ำกว่าเมื่อเทียบกับสินเชื่อประเภทอื่น

เนื่องจากเป็นสินเชื่อระยะยาวที่มีหลักประกันมั่นคงอย่างตัวบ้านหรืออสังหาริมทรัพย์และมีระยะผ่อนชำระประมาณ 15-30 ปี ทำให้ส่วนใหญ่เราจะคิดอัตราดอกเบี้ยแบบลอยตัว (Floating Rate) ในช่วงแรกและส่วนใหญ่จะคำนวณดอกเบี้ยแบบลดต้นลดดอก (Effective Rate)

ซึ่งโดยส่วนใหญ่ทำให้เรามักเห็นคนจ่ายยอดบ้านสูงกว่าที่ธนาคารกำหนด (หรือบางคนเรียกโปะ) เช่น กำหนดให้จ่าย 10,000 ต่อเดือน แต่เราจ่ายเป็น 15,000 ต่อเดือน เพื่อให้ดอกเบี้ยรวมลดลงไปด้วย

ดอกเบี้ยบ้าน

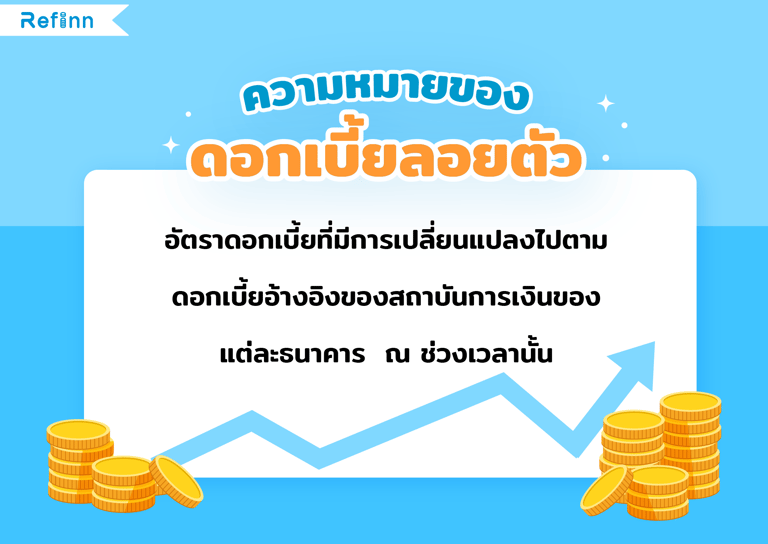

ดอกเบี้ยแบบลอยตัว (Floating Rate) : คืออัตราดอกเบี้ยที่ “เปลี่ยนไปตามเวลา” บางช่วงดอกเบี้ยอาจต่ำ บางช่วงอาจสูง ขึ้นอยู่กับเศรษฐกิจ หรือหลายๆธนาคารจะเรียกว่า MRR (หรือ Minimum Retail Rate)

ตัวอย่าง:

สมมุติเรากู้บ้าน 2 ล้านบาท

ปีแรกดอกเบี้ย 3% → ปีที่ 2 ขึ้นเป็น 4% → ปีที่ 3 ลงเหลือ 2.5%

ข้อดี: ถ้าโชคดี ดอกเบี้ยช่วงนั้นถูก ก็จ่ายน้อย

ข้อเสีย: ถ้าดอกเบี้ยขึ้น ต้องจ่ายแพงขึ้น

ซึ่งวิธีการคำนวณของดอกเบี้ยแบบนี้มักเป็นการคำนวณแบบ ลดต้นลดดอก (เมื่อจ่ายแล้วทำให้ดอกเบี้ยที่ต้องจ่ายลดลงตามเงินต้นที่ลดลง) ดังนั้นจึงมักเรียกว่า "ดอกเบี้ยแบบลดต้นลดดอก"

ที่มา : Refinn

นอกจากดอกเบี้ยแบบลอยตัวแล้ว ดอกเบี้ยบ้านยังมีวิธีคิดอีก 2 แบบอีกด้วย คือ ดอกเบี้ยคงที่ (Fixed Rate) และ ดอกเบี้ยคงที่ตามรอบเวลา (Rollover Mortgage Loan) สามารถอ่านเพิ่มเติมได้ที่นี่

วิธีคำนวณดอกเบี้ยแบบลดต้นลดดอก

นายต้นกล้า ขอสินเชื่อบ้านกับธนาคาร วงเงิน 1,500,000 บาท เริ่มทำสัญญาวันที่ 1 กรกฎาคม

อัตราดอกเบี้ย 3% ต่อปี

ค่างวดรายเดือน 8,318.96 บาท

ผ่อน 20 ปี (240 เดือน)

เดือนแรกมี 31 วัน

1. คำนวณดอกเบี้ยงวดแรก

ดอกเบี้ย = (1,500,000 × 3% × 30) / 365

= 3,698.63 บาท

2. เงินต้นที่จ่ายในงวดแรก

เงินต้น = ค่างวด - ดอกเบี้ย

= 8,318.96 - 3,698.63

= 4,620.33 บาท

3. เงินต้นคงเหลือหลังงวดแรก

เงินต้นคงเหลือ = 1,500,000 - 4,178.08

= 1,495,379.67 บาท

ดอกเบี้ยรถยนต์

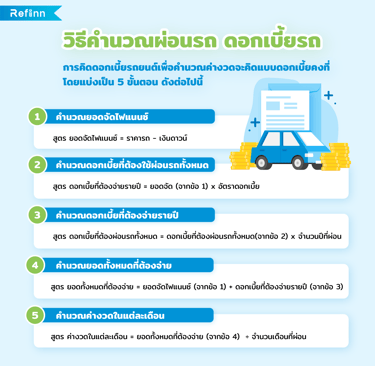

ดอกเบี้ยรถยนต์มักจะเป็นดอกเบี้ยแบบคงที่ (Flat Rate) ซึ่งคิดอัตราดอกเบี้ยคงที่ตลอดระยะเวลาการผ่อนชำระ

โดยมีระยะเวลาผ่อนประมาณ 1-7 ปี และมักจะมีอัตราสูงกว่าดอกเบี้ยบ้าน เพราะรถยนต์เป็นทรัพย์สินที่มีมูลค่าลดลงตามระยะเวลา (Depreciation)

ซึ่งโดยส่วนใหญ่ทำให้คนเรามักไม่โปะเงินสูงกว่ายอดผ่อน เพราะถึงแม้ว่าเราจะจ่ายได้เร็วขึ้น แต่ดอกเบี้ยไม่ลดลง

ที่มา : Refinn

ดอกเบี้ยแบบคงที่ (Floating Rate) : ดอกเบี้ย “ไม่เปลี่ยนเลย” เหมือนราคาข้าวแกงที่ขาย 40 บาทตลอดปี

ตัวอย่าง:

กู้ซื้อรถ 7 แสนบาท ดอกเบี้ย 7% ต่อปี ทำให้ทั้ง 7 ปีเราจ่ายดอกเบี้ยเท่าเดิมตลอดเวลา

ข้อดี: รู้แน่นอนว่าต้องจ่ายเท่าไหร่ทุกเดือน

ข้อเสีย: บางทีดอกเบี้ยในตลาดลดลง แต่เรายังต้องจ่ายแพงอยู่

ถ้ายังไม่เข้าใจ ทดลองคำนวณดอกเบี้ยทั้งสองแบบเปรียบเทียบกันได้ที่นี่!!

สรุปภาพรวม

จะเห็นได้ว่าดอกเบี้ยบ้านและรถยนต์มีจุดเด่นและข้อเสียแตกต่างกันออกไป ดอกเบี้ยบ้านจะเน้นความมั่นคงและยืดหยุ่นในการชำระคืนด้วยระยะเวลาที่ยาวนาน แต่ก็โปะได้

ในขณะที่ดอกเบี้ยรถยนต์ดอกเบี้ยจะแน่นอนกว่า แต่แลกมาด้วยอัตราดอกเบี้ยที่สูงกว่าและไม่มีสิทธิประโยชน์ทางภาษี ดังนั้นการเลือกใช้สินเชื่อแต่ละประเภทควรพิจารณาจากเป้าหมายทางการเงินและความสามารถในการชำระหนี้เป็นสำคัญ เพื่อให้ได้ประโยชน์สูงสุดจากสินเชื่อแต่ละประเภท

Finance

Simplifying finance for everyday workers and investors.

Contact us

moneysummary.io@gmail.com

"Please contact us by writing the email subject as 'Contact Moneysummary.io Website."

© 2025. All rights reserved.