เริ่มมีรายได้ เริ่มวางแผนเกษียณ! เคล็ดลับการลงทุนเพื่ออนาคต

2/17/2025

เนื้อหาในบทความนี้ (คลิกเพื่ออ่านพาร์ทที่สนใจได้เลย!!)

เราควรตั้งเป้าการลงทุนเพื่ออะไรและคำถามยอดฮิตว่าจะตั้งเป้าอย่างไร

เริ่มต้นวางแผนเกษียน คือการเริ่มรู้จักการลงทุน

(สรุปจากงาน The money Forum 2024 บรรยายโดย คุณเฌอปราง อารีย์กุล นักแสดงพิธีกรและ คุณศิรัถยา อิครภักดี Wealth me up Foueder)

คำถามนี้ First Jobber ส่วนใหญ่สงสัยและอยากรู้ แล้วจะลงทุนยังไงดีล่ะ ก่อนอื่นก่อนการลงทุนเราต้องย้อนกลับไปที่ Back to Basic ว่า

เราอยู่จุดไหนของการลงทุน >> เพิ่งเริ่ม ยังไม่มีความรู้, มีความรู้ประมาณนึง แต่ยังแยกไม่ออกว่าควรไปลงทุนอันไหนดี, ลงทุนมาแล้วบ้าง

สามารถรับความเสี่ยงได้เท่าไหร่ >> รู้มั้ยว่าถ้าเราจะต้องเสียเงินต้น เรายินดีเสียได้มากที่สุดกี่ % ถ้าเสียไม่ได้เลยจะทำยังไงดีนะ!!

1.เงินฝาก (Saving)

เป็นสินทรัพย์ที่มีความเสี่ยงต่ำ

แต่ก็มีอัตราผลตอบแทนที่ต่ำด้วยเช่นกัน

ซึ่งถ้าเราลงทุนในเงินฝากอย่างเดียว การที่จะให้เงินทำงานเพื่อสู้กับเงินเฟ้อที่อาจจะเกิดขึ้นอนาคตนั้นไม่ง่าย

แต่เงินฝากก็เป็นจุดเริ่มต้นของการลงทุนทุกอย่าง หากไม่มีเงินฝาก แนะนำว่าอย่าเริ่มลงทุนในสิ่งที่มีความเสี่ยงสูงกว่านี้

2.ตราสารหนี้ (Bond)

ตราสารทางการเงินที่ผู้ถือ (นักลงทุน) มีสถานะเป็นเจ้าหนี้ และผู้ออกมีสถานะเป็นลูกหนี้

ถ้าฝั่งที่ให้รัฐบาลกู้จะมี "ตั๋วเงินคลัง"และ"พันธบัตรรัฐบาล" ถ้าเป็นเอกชนจะเรียกว่า "หุ้นกู้"

โดยเจ้าหนี้(ในกรณีนี้คือตัวเรานั่นแหละ) จะได้รับผลตอบแทนในรูปของ “ดอกเบี้ย” อย่างสม่ำเสมอตามระยะเวลาที่กำหนดไว้

และจะได้รับ “เงินต้น” คืนเมื่อครบกำหนดอายุ

ซึ่งจุดเด่นของตราสารหนี้คือความเสี่ยงต่ำและอัตราผลตอบแทนเฉลี่ย 2-5% ซึ่งสูงกว่าเงินฝาก

3.กองทุนรวม (Matual Fund,ETF)

คือการลงทุนรูปแบบหนึ่งที่เกิดจากการรวบรวมเงินของนักลงทุนหลายคนเข้าด้วยกัน แล้วนำไปลงทุนในสินทรัพย์ต่าง ๆ เช่น หุ้น ตราสารหนี้ อสังหาริมทรัพย์ หรือสินทรัพย์อื่น ๆ ตามนโยบายการลงทุนของกองทุน

โดยมีบริษัทหลักทรัพย์จัดการกองทุน (บลจ.) เป็นผู้บริหารจัดการกองทุน

ซึ่งข้อดีของการลงทุนในกองทุนรวมนั้น เป็นการกระจายความเสี่ยงการลงทุนในสินทรัพย์ ตามนโยบายของแต่ละกองทุนและมีผู้จัดการกองทุนคอยดูแล เหมาะสำหรับผู้ที่ต้องการผลตอบแทน3-5% และผู้ที่ไม่มีเวลา

4.ลงทุนในหุ้น

การซื้อส่วนหนึ่งของความเป็นเจ้าของในบริษัทที่จดทะเบียนในตลาดหลักทรัพย์ โดยจะเป็นผู้ถือหุ้นรายย่อย

เราสามารถมีสิทธิในการได้รับเงินปันผลและสามารถขายเพื่อได้ส่วนต่างของราคาขายได้ ในกรณีที่หุ้นมีราคาสูงขึ้นกว่าที่ซื้อ

แต่การซื้อหุ้นนั้นมีความเสี่ยงจากความผันผวนของราคาหรือขาดทุนจากการซื้อและความเสี่ยงของบริษัทนั้นๆ เราจึงควรศึกษาข้อมูลก่อนการลงทุนทุกครั้ง

5.การลงทุนในสินทรัพย์ทางเลือก

การลงทุนในสินทรัพย์ที่มีความเสี่ยงสูงมาก เช่น อสังหาริมทรัพย์ คริปโตเคอร์เรนซี่ ทอง หรือแม้กระทั่ง งานศิลปะ อาร์ตทอย รถ นาฬิกา พระเครื่อง ก็นับเป็นสินทรัพย์ทางเลือกรูปแบบหนึ่ง

ควรที่จะต้องมีประสบการณ์ในการลงทุนมาระดับนึง และมีความรู้ก่อนการลงทุนในสินทรัพย์นั้นๆ

เนื่องจากสินทรัพย์ทางเลือกมีความผันผวนในตลาดสูงมาก หากศึกษาข้อมูลไม่ดีอาจทำให้ขาดทุนได้

ดังนั้น เราควรศึกษาข้อมูลก่อนการลงทุนทุกครั้ง

และกระจายความเสี่ยงการลงทุนในสินทรัพย์หลายประเภทเพื่อป้องกันเงินลงทุนไม่ให้หายทั้งหมด

เราควรตั้งเป้าการลงทุนเพื่ออะไรและคำถามยอดฮิตว่าจะตั้งเป้าอย่างไร

เราตั้งเป้าไปทำไม แค่เก็บเงินไปเรื่อยๆไม่ได้หรือ??

คำตอบคือ จริงๆทำได้นะ แต่ว่ามันจะทำให้เราไม่รู้ว่าจริงๆแล้วมันจะพอกับสิ่งที่เราต้องการในอนาคตหรือไม่ และทำให้ยากในการคำนวณเงินลงทุนอีกด้วย

เริ่มตั้งเป้าหมายการลงทุนยังไง??

ตั้งเป้าว่าเราจะเกษียณตอนอายุเท่าไหร่? >> 50ปี 60 หรือ ทำงานจนถึงอายุ 80

ตั้งเป้าว่าเราต้องการเงินใช้ต่อเดือน? >> ตอนฉันอายุ 55 ฉันจะเกษียณ และใช้เงินเดือนละ 30,000 บาท

คิดว่าฉันจะมีอายุถึงเท่าไหร่? >> ฉันคิดว่าฉันจะอยู่ถึงอายุ 90 ปี

และนำเป้าหมายตรงนั้น มาคำนวณเป็นเงินที่ต้องเก็บให้ถึง

แต่ว่าในชีวิตเราก็อาจจะมี Goal ในการเก็บเงินนอกจากเรื่องการเกษียน

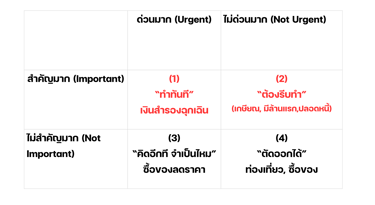

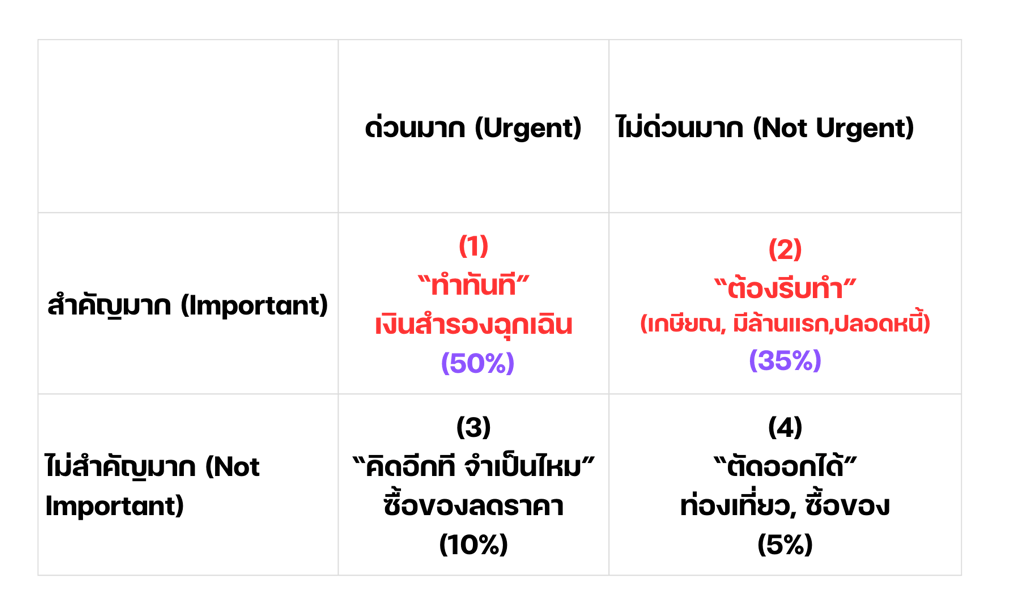

Framework การตั้งเป้าหมาย 3 Step

Set Goal - การตั้งเป้าหมายด้วยหลัก WFH

Prioritize - การจัดลำดับการใช้เงิน

Allocate - การแบ่งเงินให้ตรงความสำคัญ

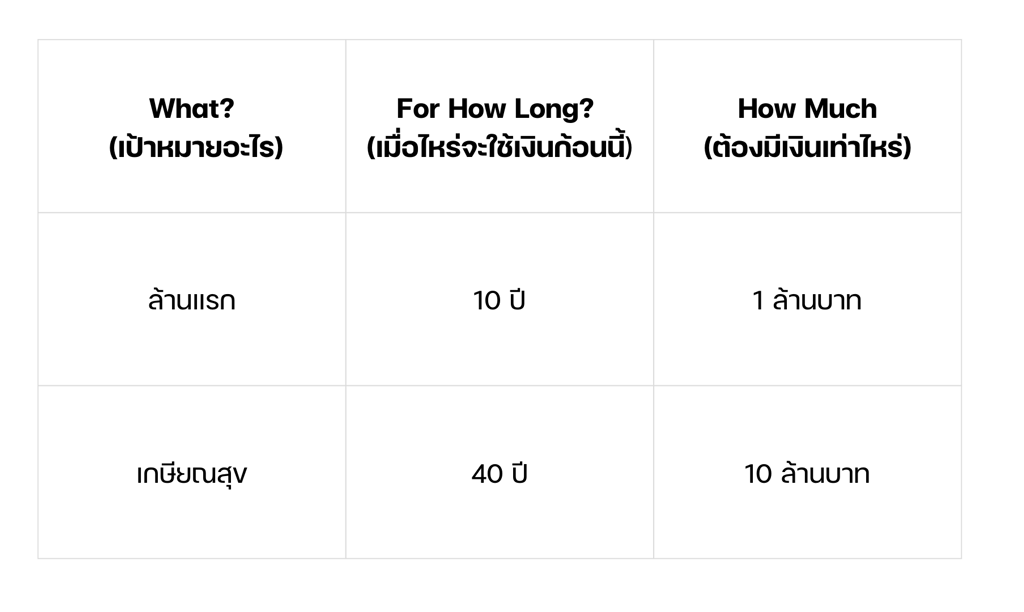

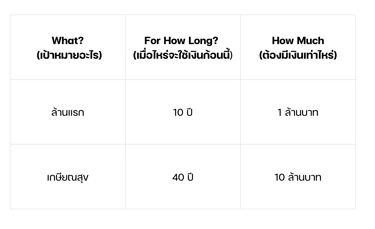

1.Set Goal - การตั้งเป้าหมายด้วยหลักการ WFH

What for ? - เป้าหมายคืออะไร

W

F

For how long? - เมื่อไหร่จะใช้เงินก้อนนี้

H

How much? - ต้องมีเงินเท่าไหร่

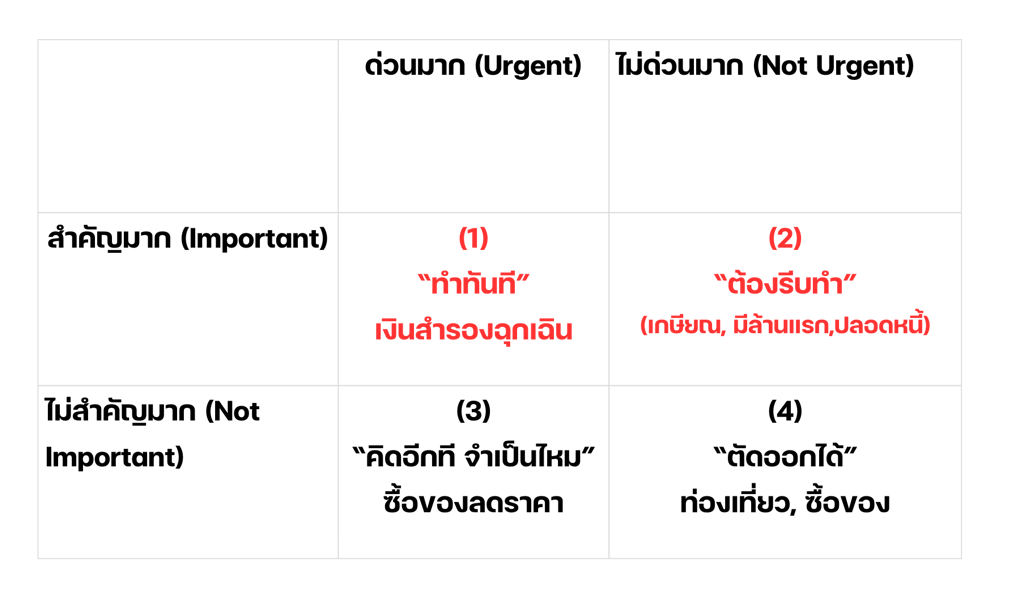

2.Prioritize - การจัดลำดับการใช้เงิน

3.Allocate การแบ่งสัดส่วนของเงินให้ตรงกับความสำคัญมากที่สุด

ซึ่งสิ่งที่ต้องเข้าใจคือการแบ่งสัดส่วนเงินสามารถเปลี่ยนแปลงไปได้ เมื่อถึงเป้าหมายใดเป้าหมายหนึ่ง และปรับเปลี่ยนไปตามสถานการณ์

ยกตัวอย่างเช่น คุณแบ่งสัดส่วนการเก็บเงินในส่วนที่ 1 จนครบแล้ว

คุณสามารถแบ่งเงินจากส่วนที่ 1 ไปโปะในส่วนที่สองให้มากขึ้นได้ เพื่อเพิ่มผลลัพธ์ของการลงทุน

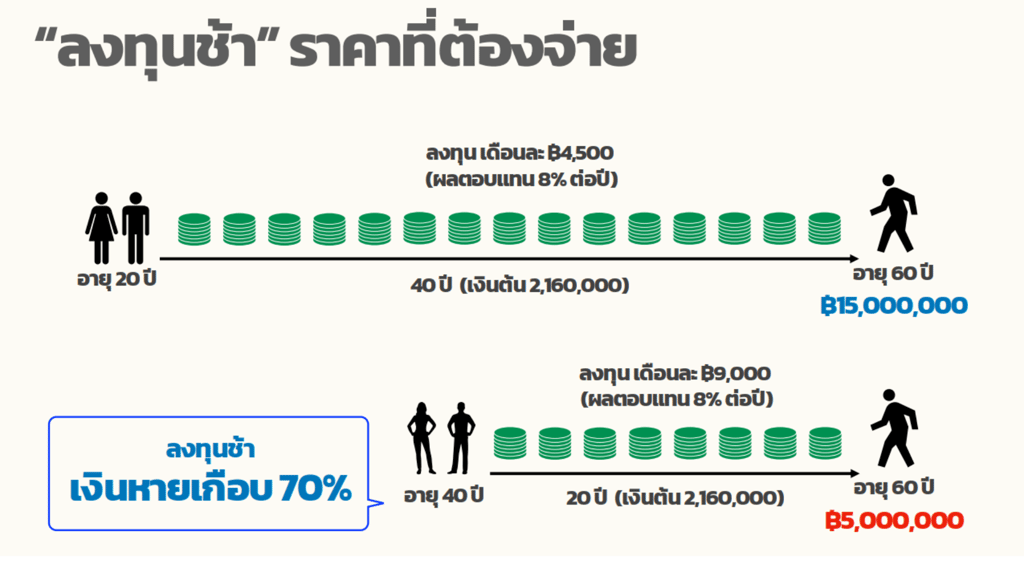

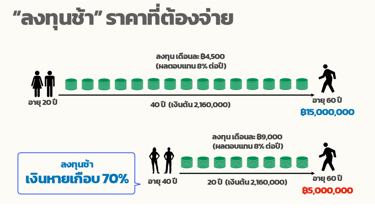

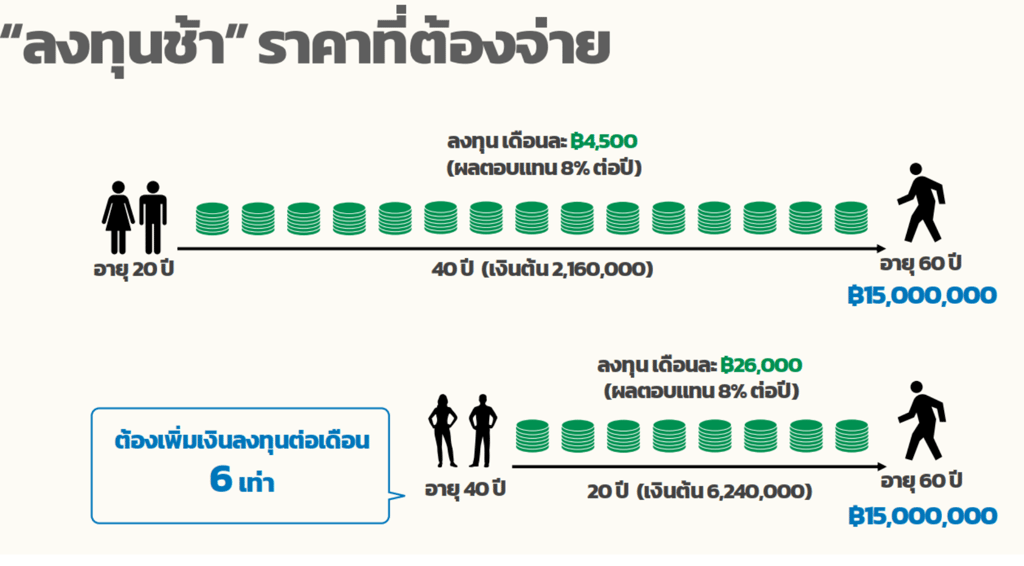

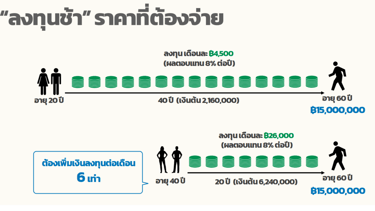

การเริ่มเก็บเงินเพื่อรอวัยเกษียน

การที่เราจะสามารถเก็บเงินได้ครบตามที่ตั้งเป้าเอาไว้นั้นมี 3 ตัวแปรสำคัญเลยคือ

เงินต้น เป็นสิ่งที่สำคัญที่สุดในการเริ่มเก็บเงิน เราสามารถเปลี่ยนเพิ่มได้ในอนาคตหากเรามีรายได้ที่มากขึ้น

ผลตอบแทน หากเราต้องการเก็บเงินไปให้ถึงตามที่เราตั้งเป้าไว้ การลงทุนโดยมีผลตอบแทนที่สูงจะช่วยให้เราเก็บเงินได้ถึงเป้าตามที่วางเอาไว้ได้อย่างรวดเร็ว

เวลา เป็นสิ่งที่ไม่สามรถเพิ่มได้ ซึ่งหากลงทุนช้าอาจทำให้เป้าที่เราเอาไว้ อาจไปไม่ถึง

Finance

Simplifying finance for everyday workers and investors.

Contact us

moneysummary.io@gmail.com

"Please contact us by writing the email subject as 'Contact Moneysummary.io Website."

© 2025. All rights reserved.