ปรับโครงสร้างหนี้ vs รวมหนี้ วิธีไหนเหมาะกับคุณ?

3/3/2025

ปรับโครงสร้างหนี้ vs รวมหนี้ วิธีไหนเหมาะกับคุณ?

เนื้อหาในบทความนี้ (คลิกเพื่ออ่านพาร์ทที่สนใจได้เลย!!)

การปรับปรุงโครงสร้างหนี้ VS การรวมหนี้

การปรับปรุงโครงสร้างหนี้ (Debt Restructuring) คือกระบวนการเจรจากับเจ้าหนี้เพื่อเปลี่ยนแปลงเงื่อนไขการชำระหนี้ เช่น

การขยายระยะเวลาผ่อนชำระ เช่น จากที่ต้องจ่ายทุกเดือน อาจจะเลื่อนเป็นอีกสามเดือนถัดไป

ลดอัตราดอกเบี้ย เช่น จากดอกเบี้ย 5.4% เป็น 4.5%

หรือปรับจำนวนเงินที่ต้องชำระในแต่ละงวด เช่น จากเดือนละ 10,000 บาท เป็น 5,000 บาท

ซึ่งมักใช้เมื่อผู้กู้มีปัญหาสภาพคล่องและเสี่ยงต่อการผิดนัดชำระ

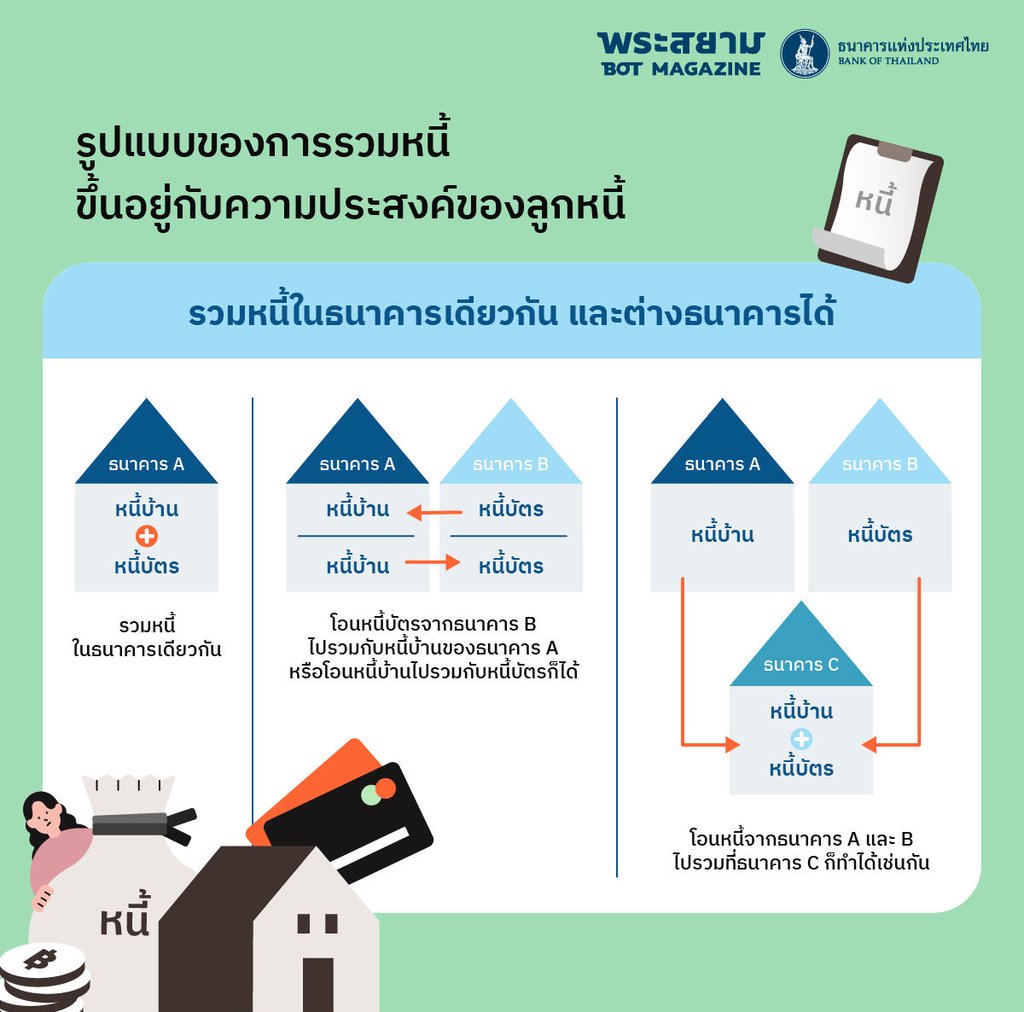

การรวมหนี้ (Debt Consolidation) คือการนำหนี้หลายก้อนมารวมเป็นก้อนเดียว

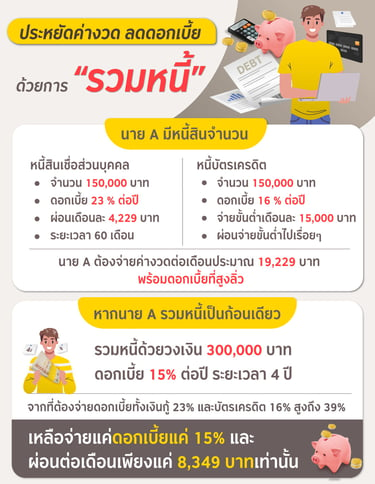

เช่น วันนี้เรามีหนี้กับ 2 บัตรเครดิตที่มีธนาคารต่างกัน เป็นจำนวน 400,000 และ 100,000 บาท ดอกเบี้ย 16% ต่อปีทั้งคู่

โดยกู้เงินก้อนใหม่ที่มีดอกเบี้ยต่ำกว่าหรือเงื่อนไขที่ดีขึ้นเพื่อนำไปชำระหนี้เดิม เช่น ยอดรวมจะเป็น 500,000 บาทเช่นเดิม แต่ดอกเบี้ยและเงินที่ต้องจ่ายต่อเดือนจะน้อยลง

ทำให้ผู้กู้ต้องผ่อนชำระเพียงเจ้าหนี้รายเดียวแทนที่จะต้องบริหารหนี้หลายก้อน

การปรับโครงสร้างหนี้

การปรับปรุงโครงสร้างหนี้ คือกระบวนการที่เจ้าหนี้และลูกหนี้ร่วมกันเจรจา เพื่อเปลี่ยนแปลงเงื่อนไขการชำระหนี้เดิมให้เหมาะสมกับสถานะทางการเงินของลูกหนี้

โดยอาจรวมถึงการลดดอกเบี้ย การขยายระยะเวลาการผ่อนชำระ การลดเงินต้น หรือแม้กระทั่งการพักชำระหนี้ในบางกรณี

ตัวอย่างของการปรับปรุงโครงสร้างหนี้

ลดอัตราดอกเบี้ย: หากลูกหนี้มีหนี้ที่มีดอกเบี้ยสูง เจ้าหนี้อาจตกลงลดดอกเบี้ยลงเพื่อให้ลูกหนี้สามารถชำระหนี้ได้ง่ายขึ้น

ขยายระยะเวลาชำระหนี้: ช่วยให้ลูกหนี้สามารถจ่ายเงินผ่อนชำระได้น้อยลงต่อเดือน

การแปลงหนี้ระยะสั้นเป็นระยะยาว: เช่น เปลี่ยนหนี้บัตรเครดิตให้เป็นสินเชื่อส่วนบุคคลที่มีดอกเบี้ยต่ำกว่า

พักชำระหนี้ชั่วคราว: ในกรณีที่ลูกหนี้มีปัญหาทางการเงิน เช่น รายได้ลดลง ได้รับผลกระทบจากเศรษฐกิจ

ที่มา : ธนาคารแห่งประเทศไทย

การรวมหนี้

การรวมหนี้ คือกระบวนการนำหนี้สินหลายรายการมารวมเป็นหนี้ก้อนเดียว เพื่อให้การบริหารจัดการหนี้ง่ายขึ้น โดยปกติแล้วการรวมหนี้จะทำโดยการขอสินเชื่อใหม่ที่มีดอกเบี้ยต่ำกว่า เพื่อชำระหนี้เดิมทั้งหมด จากนั้นลูกหนี้จะมีภาระผ่อนชำระเพียงก้อนเดียวกับเจ้าหนี้ใหม่

ตัวอย่างของการรวมหนี้

การนำหนี้บัตรเครดิตหลายใบที่มีดอกเบี้ยสูง (เช่น 18-28%) ไปรวมเป็นสินเชื่อบุคคลที่มีดอกเบี้ยต่ำกว่า (เช่น 10-15%)

การนำสินเชื่อบุคคลหลายรายการมารวมเป็นสินเชื่อบ้านที่มีดอกเบี้ยต่ำกว่า

การขอสินเชื่อรีไฟแนนซ์เพื่อนำไปชำระหนี้ที่มีอยู่แล้ว

ที่มา : CAR4CASH

ที่มา : ธนาคารแห่งประเทศไทย

ตารางเปรียบเทียบการปรับโครงสร้างหนี้และการรวมหนี้

คนเป็นหนี้เลือกอันไหนดี

เลือกการปรับปรุงโครงสร้างหนี้ หากมีปัญหาทางการเงินชั่วคราวและต้องการปรับเงื่อนไขหนี้ให้เหมาะสมกับสถานการณ์ปัจจุบัน

เลือกการรวมหนี้ หากมีหนี้ก้อนใหญ่ที่ไม่สามารถจัดการได้ในระยะสั้น 3-12 เดือน ดอกเบี้ยผิดชำระบัตรเครดิตสูง ต้องการลดดอกเบี้ยโดยรวม ไม่สามารถหาเงินมาชำระได้พอในแต่ละงวด

ช่องทางการติดต่อสำหรับผู้สนใจปรึกษาปัญหาหนี้สินเข้าร่วมโครงการคลินิกแก้หนี้

ผู้ที่สนใจเข้าร่วมโครงการคลินิกแก้หนี้ by SAM สามารถติดต่อผ่านช่องทางต่าง ๆ ดังนี้

เว็บไซต์: สมัครเข้าร่วมโครงการผ่านเว็บไซต์ทางการที่ www.คลินิกแก้หนี้.com

สายด่วน: โทรศัพท์สายด่วน "ชนะหนี้ 1443" ให้บริการทุกวันจันทร์-ศุกร์ เวลา 8.30-17.00 น.

ไลน์: แอดไลน์ @debtclinicbysam เพื่อรับข้อมูลและสมัครเข้าร่วมโครงการ

เฟซบุ๊ก: ติดตามและติดต่อผ่านเฟซบุ๊กเพจ "คลินิกแก้หนี้ by SAM"

สำนักงานโครงการ: สำหรับผู้ที่ต้องการติดต่อด้วยตนเอง สามารถไปที่สำนักงานโครงการคลินิกแก้หนี้ เลขที่ 234/3 อาคารโครงการศูนย์การค้า ไลฟ์สไตล์ อเวนิว รัชโยธิน ชั้น 4 ห้องหมายเลข C401B-C401C ถนนรัชดาภิเษก แขวงลาดยาว เขตจตุจักร กรุงเทพมหานคร 10900

Finance

Simplifying finance for everyday workers and investors.

Contact us

moneysummary.io@gmail.com

"Please contact us by writing the email subject as 'Contact Moneysummary.io Website."

© 2025. All rights reserved.