Refinance VS Retention ศึกชิงดอกเบี้ยบ้าน แบบไหนคุ้มกว่ากัน

8/3/2025

Refinance VS Retention ทางเลือกแบบไหนเหมาะกับตัวเรา

สำหรับผู้ที่มีภาระผ่อนบ้านนั้น คงรู้กันอยู่แล้วใช่มั้ยคะว่าส่วนใหญ่อัตราดอกเบี้ยบ้าน 3 ปีแรกนั้น เป็นอัตราดอกเบี้ยแบบพิเศษ และเมื่อถึงระยะเวลาช่วงหนึ่ง(ส่วนใหญ่ 3 ปี) อัตราดอกเบี้ยจะสูงขึ้น เนื่องจากเป็นอัตราดอกเบี้ยลอยตัวนั่นเอง ซึ่งส่วนใหญ่เมื่อครบ 3 ปี แล้ว สิ่งที่ทุกคนทำคือการบริหารจัดการอัตราดอกเบี้ย เพื่อลดภาระค่าใช้จ่ายและทำให้การผ่อนบ้านคุ้มค่าที่สุด ซึ่งสองทางเลือกหลักที่มักถูกพูดถึงคือ การรีไฟแนนซ์ (Refinance) และ การรีเทนชั่น (Retention) แล้วทั้ง 2 ตัวนี้มีข้อดี-ข้อเสียแตกต่างกันอย่างไร ใครควรใช้แบบไหนดี วันนี้มีคำตอบมาฝากกันค่ะ

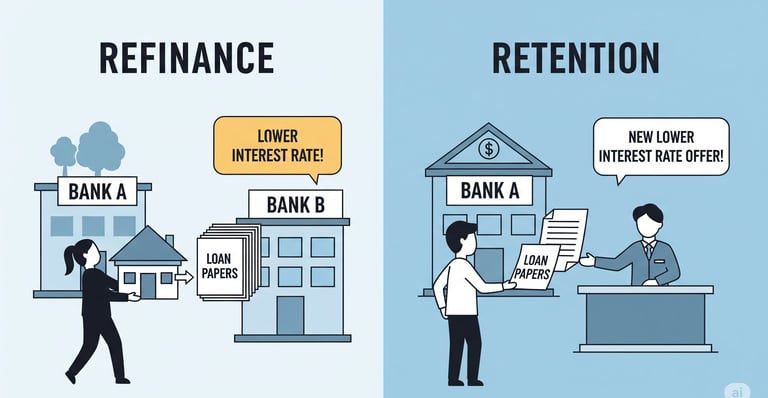

การรีเทนชั่น (Retention) คืออะไร?

การรีเทนชั่น คือการที่คุณเจรจากับธนาคารเดิมที่คุณผ่อนอยู่ เพื่อขอปรับลดอัตราดอกเบี้ยลง โดยที่คุณยังคงเป็นลูกค้าของธนาคารเดิมต่อไป วิธีนี้เหมาะสำหรับผู้ที่ต้องการความสะดวกและรวดเร็ว

ข้อดีและข้อเสียของการทำรีเทนชั่น

ข้อดี

ขั้นตอนไม่ยุ่งยาก: คุณไม่ต้องจัดเตรียมเอกสารใหม่จำนวนมากเหมือนการยื่นกู้ใหม่ ทำให้ประหยัดเวลาและลดความยุ่งยาก

ค่าใช้จ่ายต่ำ: โดยทั่วไปแล้ว การทำรีเทนชั่นมีค่าใช้จ่ายที่น้อยมากหรืออาจไม่มีเลย ทำให้ไม่ต้องเตรียมเงินก้อนใหญ่เพื่อดำเนินการ

ไม่ต้องประเมินหลักทรัพย์ใหม่: เนื่องจากธนาคารมีข้อมูลอยู่แล้ว จึงไม่มีการประเมินราคาบ้านใหม่ ซึ่งช่วยลดขั้นตอนและค่าใช้จ่าย

ข้อเสีย

ดอกเบี้ยอาจไม่ดีที่สุด: เนื่องจากเป็นการเจรจาเฉพาะกับธนาคารเดิม อัตราดอกเบี้ยที่ได้รับอาจไม่สามารถเทียบเท่ากับโปรโมชันจากธนาคารอื่นในตลาดได้

อำนาจต่อรองจำกัด: การเจรจาอาจไม่ได้ผลลัพธ์ตามที่คาดหวัง หากธนาคารเดิมไม่มีนโยบายที่ยืดหยุ่นมากนัก

การรีไฟแนนซ์ (Refinance) คืออะไร?

การรีไฟแนนซ์ คือ การที่คุณไปยื่นขอสินเชื่อใหม่กับธนาคารอื่น เพื่อนำเงินมาปิดยอดหนี้คงเหลือกับธนาคารเดิม ซึ่งเท่ากับเป็นการ "ย้ายหนี้" เพื่อให้ได้อัตราดอกเบี้ยที่ถูกลงและเงื่อนไขที่ดีกว่า

ข้อดีและข้อเสียของการทำรีไฟแนนซ์

ข้อดี

โอกาสได้ดอกเบี้ยที่ต่ำที่สุด: คุณสามารถเปรียบเทียบโปรโมชันจากหลากหลายธนาคารได้ ทำให้มีโอกาสได้รับอัตราดอกเบี้ยที่ถูกที่สุดในตลาด

ลดภาระผ่อนต่อเดือน: เมื่ออัตราดอกเบี้ยลดลง ยอดผ่อนชำระต่อเดือนก็จะลดลงตามไปด้วย ทำให้คุณมีสภาพคล่องทางการเงินที่ดีขึ้น

ได้รับเงื่อนไขใหม่ที่ดีกว่า: คุณสามารถเลือกเงื่อนไขการกู้ใหม่ที่สอดคล้องกับความต้องการได้ เช่น ระยะเวลาผ่อนชำระ หรือการขอวงเงินเพิ่มเติม

ข้อเสีย

ขั้นตอนและเอกสารซับซ้อน: การรีไฟแนนซ์มีขั้นตอนเหมือนการขอสินเชื่อใหม่ทั้งหมด ตั้งแต่การยื่นเอกสาร การอนุมัติ ไปจนถึงการจดจำนอง

มีค่าใช้จ่ายสูง: มีค่าใช้จ่ายจุกจิกหลายอย่าง เช่น ค่าประเมินราคาหลักทรัพย์ ค่าจดจำนอง และค่าอากรแสตมป์ ซึ่งอาจเป็นเงินก้อนใหญ่ที่ต้องเตรียมไว้

อาจมีค่าปรับ: หากรีไฟแนนซ์ก่อนกำหนดสัญญา (ส่วนใหญ่คือ 3 ปี) คุณอาจต้องเสียค่าปรับให้กับธนาคารเดิมตามที่ระบุในสัญญา

แล้วควรเลือกแบบไหนดีกว่ากันล่ะ การตัดสินใจเลือกระหว่างการรีไฟแนนซ์และการรีเทนชั่นขึ้นอยู่กับสถานการณ์และความต้องการของคุณเป็นหลัก โดยมีแนวทางดังนี้:

ขอข้อเสนอจากธนาคารเดิม (Retention) ก่อน: เริ่มต้นด้วยการติดต่อธนาคารที่คุณผ่อนอยู่เพื่อขอข้อเสนอการปรับลดอัตราดอกเบี้ย สิ่งนี้จะทำให้คุณมีข้อมูลตั้งต้นเพื่อเปรียบเทียบ

สำรวจข้อเสนอจากธนาคารอื่น (Refinance): ในขณะเดียวกัน ให้คุณศึกษาและรวบรวมโปรโมชันสินเชื่อบ้านจากธนาคารอื่นๆ ในตลาด เพื่อดูว่ามีข้อเสนอใดที่ดีกว่าหรือไม่

นำมาเปรียบเทียบและคำนวณ: นำข้อเสนอทั้งหมดมาเปรียบเทียบกัน โดยคำนึงถึงค่าใช้จ่ายที่อาจเกิดขึ้นจากการรีไฟแนนซ์ด้วย เช่น หากอัตราดอกเบี้ยใหม่ที่ได้ต่ำกว่า แต่มีค่าธรรมเนียมสูง คุณต้องคำนวณว่าในระยะยาวแล้วการรีไฟแนนซ์จะช่วยให้คุณประหยัดเงินได้มากกว่าค่าใช้จ่ายที่ต้องจ่ายไปหรือไม่

ตัวอย่างการตัดสินใจ

ตัวอย่างที่ 1: คุณเกด - เจ้าของบ้านที่เพิ่งผ่อนมา 3 ปี

วงเงินกู้เดิม: 2.5 ล้านบาท

เหลือหนี้: 2.3 ล้านบาท

ดอกเบี้ยหลังหมดโปร: 6.5%

ธนาคารใหม่เสนอรีไฟแนนซ์: ดอกเบี้ยเฉลี่ย 3 ปีแรก = 2.79%

ธนาคารเดิมเสนอรีเทนชัน: ดอกเบี้ยเฉลี่ย 3 ปีแรก = 4.25%

ค่าใช้จ่ายรีไฟแนนซ์: ประมาณ 45,000 บาท

✅ ควรเลือก: รีไฟแนนซ์

💬 เหตุผล: ส่วนต่างดอกเบี้ยเกิน 1% ทำให้คุณเกดสามารถประหยัดดอกเบี้ยรวมได้มากกว่า 200,000 บาทในระยะ 3 ปี แม้จะเสียค่าใช้จ่ายเล็กน้อยในตอนแรก แต่ก็คุ้มมากในระยะยาว

เคส 2: คุณนนท์ - เจ้าของบ้านที่เหลือผ่อนอีกไม่ถึง 3 ปี

วงเงินกู้เดิม: 1.2 ล้านบาท

เหลือหนี้: 350,000 บาท

ดอกเบี้ยปัจจุบัน: 5.9%

ธนาคารเดิมเสนอรีเทนชัน: ดอกเบี้ยใหม่ 3.5%

ธนาคารอื่นเสนอรีไฟแนนซ์: ดอกเบี้ยเฉลี่ย 2.5% แต่มีค่าธรรมเนียม 25,000 บาท

✅ ควรเลือก: รีเทนชัน

💬 เหตุผล: จำนวนเงินที่เหลือน้อย การจ่ายค่าธรรมเนียมเพื่อรีไฟแนนซ์ไม่คุ้มกับดอกเบี้ยที่ประหยัดได้ ดอกเบี้ยใหม่จากรีเทนชันก็ถือว่าถูกลงมากอยู่แล้ว

เคส 3: คุณแอน - อยากได้วงเงินเพิ่มเพื่อต่อเติมบ้าน

วงเงินกู้เดิม: 1.8 ล้านบาท

เหลือหนี้: 1.3 ล้านบาท

ต้องการวงเงินเพิ่ม: 300,000 บาท

ธนาคารใหม่เสนอรีไฟแนนซ์: รีไฟแนนซ์ + ขอวงเงินเพิ่มได้ทันที ดอกเบี้ยเริ่มต้น 2.75%

✅ ควรเลือก: รีไฟแนนซ์

💬 เหตุผล: นอกจากจะได้ดอกเบี้ยใหม่ที่ถูกกว่าแล้ว ยังสามารถขอวงเงินเพิ่มในคราวเดียว ไม่ต้องยื่นเรื่องแยก ซึ่งช่วยลดขั้นตอนและเวลา

เคส 4: คุณบอส - ติดเครดิตบูโร มีประวัติค้างชำระ

วงเงินกู้เดิม: 1.5 ล้านบาท

เหลือหนี้: 1.1 ล้านบาท

ดอกเบี้ยลอยตัวสูง: 7.25%

ธนาคารอื่นไม่รับรีไฟแนนซ์เพราะเครดิตไม่ดี

✅ ควรเลือก: รีเทนชัน

💬 เหตุผล: ในกรณีนี้การรีไฟแนนซ์อาจไม่ผ่าน เพราะธนาคารใหม่มักตรวจเครดิตละเอียด ธนาคารเดิมอาจยังพิจารณาช่วยปรับลดดอกเบี้ยได้บ้างหากผ่อนดีขึ้น

เป็นยังไงกันบ้างคะจากตัวอย่างข้างต้นจะเห็นได้ว่าเราต้องดูความคุ้มค่าและการประหยัดค่าใช้จ่ายในระยะยาว ซึ่งทางเรามีเคล็ดลับเล็กๆน้อยๆจากผู้มีประสบการณ์ในการรีไฟแนนซ์มาฝากกันค่ะ นั่นคือเทคนิคที่หลายคนใช้คือ นำโปรฯ รีไฟแนนซ์จากธนาคารอื่น ไปต่อรองกับธนาคารเดิมถ้าเขายอมลดดอกเบี้ยให้ใกล้เคียง ก็ตอบตกลงเลย เพราะไม่เสียค่าใช้จ่าย แต่ถ้าไม่ยอมจริงๆ ค่อยเดินหน้ารีไฟแนนซ์ทีหลังก็ไม่เสียหายค่ะ จะทำให้ได้อัตราดอกเบี้ยที่ถูกที่สุดกับตัวเรามาค่ะ

สรุป

สุดท้ายนี้นะคะ อยากฝากให้ทุกท่านที่มีภาระผ่อนบ้านนะคะ ไม่ว่าคุณจะเลือก การรีเทนชั่น เพื่อความสะดวก หรือ การรีไฟแนนซ์ เพื่อการประหยัดค่าใช้จ่าย สิ่งสำคัญที่สุดคือการ “ไม่ละเลย” ที่จะตรวจสอบอัตราดอกเบี้ยเมื่อครบกำหนดสัญญา การตัดสินใจอย่างรอบคอบจะช่วยลดภาระทางการเงินและทำให้การผ่อนบ้านของคุณเป็นไปอย่างมีประสิทธิภาพที่สุด

Finance

Simplifying finance for everyday workers and investors.

Contact us

moneysummary.io@gmail.com

"Please contact us by writing the email subject as 'Contact Moneysummary.io Website."

© 2025. All rights reserved.