ทำความรู้จักกับ Leveraged ETF และ Inverse ETF ตัวช่วยการลงทุนแบบใหม่

10/30/2025

Leveraged ETF และ Inverse ETF คืออะไร?

Leveraged ETF (L-ETF) และ Inverse ETF (I-ETF) เป็นเครื่องมือการลงทุนใหม่ที่ตลาดหลักทรัพย์แห่งประเทศไทย (กลต.) ได้อนุญาตให้นักลงทุนรายย่อยเริ่มซื้อขายได้แล้วเพื่อเพิ่มทางเลือกในการบริหารพอร์ตการลงทุนและสร้างผลตอบแทนทั้งในภาวะตลาดขาขึ้นและขาลง

หลักการทำงาน

Leveraged ETF และ Inverse ETF คืออะไร?

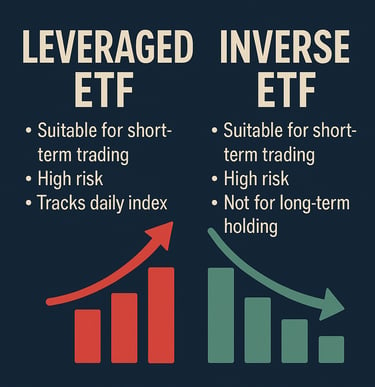

Leveraged ETF (L-ETF) เป็นกองทุนที่ถูกออกแบบมาเพื่อให้ผลตอบแทนเป็นจำนวนเท่าของผลตอบแทนรายวันของดัชนีอ้างอิง เช่น กองทุน 2X(2 เท่า) จะมุ่งหวังผลตอบแทน 2% หากดัชนีอ้างอิงปรับขึ้น 1%เหมาะกับนักลงทุนที่คาดว่าตลาดจะเป็นขาขึ้น 📈

Inverse ETF (I-ETF) เป็นกองทุนที่ถูกออกแบบมาเพื่อให้ผลตอบแทนในทิศทางตรงกันข้ามกับผลตอบแทนรายวันของดัชนีอ้างอิง เช่น กองทุน -1X (-1 เท่า) จะมุ่งหวังผลตอบแทน +1 หากดัชนีอ้างอิงปรับลง1% เหมาะกับนักลงทุนที่คาดว่าตลาดจะเป็นขาลง หรือใช้เพื่อป้องกันความเสี่ยง (Hedge) ของพอร์ตหลัก 📉

ความเสี่ยงสำคัญที่ควรทราบ

เนื่องจาก L&I ETFs มีกลไกการทำงานที่ซับซ้อนกว่า ETF ทั่วไป จึงมีข้อควรระวังหลัก ๆ ดังนี้:

เหมาะกับการลงทุนระยะสั้น (Daily Reset): กองทุนเหล่านี้จะมีการปรับพอร์ตการลงทุนใหม่ทุกวัน (Daily Rebalance) เพื่อให้ผลตอบแทนเป็นไปตามอัตราทดที่กำหนดไว้ในแต่ละวันเท่านั้น

ผลตอบแทนทบต้น (Compounding Effect): หากถือครองเกินกว่า 1 วัน ผลตอบแทนที่ได้รับอาจไม่เท่ากับอัตราทดคูณด้วยผลตอบแทนรวมของดัชนีอ้างอิงในช่วงเวลาเดียวกัน โดยเฉพาะอย่างยิ่งในภาวะที่ตลาดมีความผันผวนสูง (Sideways Market)

ความเสี่ยงสูง: การมีอัตราทด (Leverage) ทำให้โอกาสในการได้กำไรเพิ่มขึ้น แต่ก็หมายถึงโอกาสในการขาดทุนที่สูงขึ้นตามไปด้วย

ดังนั้น เครื่องมือนี้จึงเหมาะสำหรับนักลงทุนที่มีความเข้าใจกลไกการทำงานเป็นอย่างดี สามารถติดตามตลาดได้ใกล้ชิด และใช้ในการลงทุนระยะสั้นเท่านั้น และหากต้องการศึกษาข้อมูลเพิ่มเติมสามารถเข้าไปศึกษาได้ที่ https://www.setinvestnow.com/th/knowledge/article/713-investhow-leveraged-inverse-etfs-newproduct-2025

Finance

Simplifying finance for everyday workers and investors.

Contact us

moneysummary.io@gmail.com

"Please contact us by writing the email subject as 'Contact Moneysummary.io Website."

© 2025. All rights reserved.