บทวิเคราะห์หุ้นกู้บริษัท โนเบิล ดีเวลลอปเมนท์ จำกัด (มหาชน) เสนอขายหุ้นกู้ครั้งที่ 3/2568 จำนวน 2 ชุด (ชุดที่ 1 ครบกำหนดปี พ.ศ. 2570 NOBLE276A และชุดที่ 2 ครบกำหนดปี พ.ศ. 2571 NOBLE28NA)

เจาะลึกหุ้นกู้ บริษัทโนเบิล ดีเวลลอปเมนท์ จำกัด (มหาชน) จำนวน 2 ชุด (ชุดที่ 1 ครบกำหนดปี พ.ศ. 2570 และชุดที่ 2 ครบกำหนดปี พ.ศ. 2571) เหมาะกับนักลงทุนที่ต้องการรายได้สม่ำเสมอ พร้อมวิเคราะห์ความเสี่ยงและโอกาสในการลงทุน

บทวิเคราะห์อย่างย่ออัพเดตข่าวการลงทุน

10/29/20252 นาทีอ่าน

บทวิเคราะห์ หุ้นกู้ไม่ด้อยสิทธิของ บริษัท โนเบิล ดีเวลลอปเมนท์ ครั้งที่ 3/2568 จำนวน 2 ชุด (ชุดที่ 1 NOBLE276A ครบกำหนดไถ่ถอนปี พ.ศ 2570 และชุดที่ 2 NOBLE28NA ครบกำหนดไถ่ถอนปี 2571

อ่านหุ้นกู้ได้ที่นี่

ข้อมูลพื้นฐานจาก Factsheet (โหลดได้ที่นี่)

หุ้นกู้คือการให้เอกชนกู้ และจะได้รับดอกเบี้ยจากการให้ยิมเงิน ซึ่งส่วนใหญ่จะมีอายุมากกว่า 3 ปี

หุ้นกู้ชุดที่ 1 (NOBLE276A)

อายุตราสาร : 1 ปี 6 เดือน

อัตราดอกเบี้ยคงที่ : คงที่ 5.25-5.40% ต่อปี

งวดการชำระดอกเบี้ย : ทุก 3 เดือน

การไถ้ถอนก่อนกำหนด : ไม่มี

มูลค่าเสนอขายรวม : ไม่เกิน - ล้านบาท

หลักประกัน/ผู้ค้ำประกัน : ไม่มี

ผู้แทนผู้ถือหุ้นกู้ : บริษัทหลักทรัพย์ เอเซีย พลัส จำกัด

วัตถุประสงค์การใช้เงิน : เพื่อใช้ชำระหนี้จากการออกตราสารหนี้ ภายในเดือน เม.ย 2569

ลำดับการได้รับชำระหนี้ : ลำดับที่ 2 หนี้สามัญ หนี้ไม่ด้อยสิทธิ

วันออกหุ้นกู้ : 3 ธ.ค 2568

วันที่ครบกำหนดไถ่ถอน 3 มิ.ย 2570

อันดับความน่าเชื่อถือของหุ้นกู้

อันดับ : BBB (ค่อนข้างมีความเสี่ยง) จัดอันดับเมื่อวันที่ 9 ต.ค 2568 โดย บจก.ทริสเรทติ้ง

เปิดจองที่ บริษัทหลักทรัพย์ เอเซีย พลัส จำกัด ซื้อได้ตั้งแต่วันที่ 28 พ.ย 2568 และ 1-2 ธ.ค 2568 จองซื้อครั้งละ 100,000 บาท ทวีคูณ ครั้งละ 100,000 บาท

ระดับความเสี่ยง : 5 จาก 8 (ความเสี่ยงปานกลางถึงสูง)

ความเสี่ยงจากการที่ผลประกอบการในอนาคตไม่ตรงตามเป้าหมาย

บริษัทมีผลประกอบการ ที่มีปัจจัยหลักมาจากความสามารถในการพัฒนาโครงการ ความสำเร็จจากการขายและการโอนกรรมสิทธิ์ ทั้งนี้หากมีการก่อสร้างที่ล่าช้าและโอนกรรมสิทธิ์ไม่เป็นไปตามกำหนด อาจจะส่งผลกระทบต่อผลประกอบการโดยรวมได้

ความเสี่ยงด้านการชำระหนี้ (Roll-over Risk)

หุ้นกู้เป็นประเภท ไม่มีประกัน และมีสถานะเป็นหนี้ไม่ด้อยสิทธิ หากผู้ออกหุ้นกู้ผิดนัดชำระหนี้ หุ้นกู้จะมีความเสี่ยงที่จะได้รับชำระคืนด้อยกว่าเจ้าหนี้สถาบันการเงินที่มีหลักประกัน

ความเสี่ยงจากการด้อยสิทธิเชิงโครงสร้าง

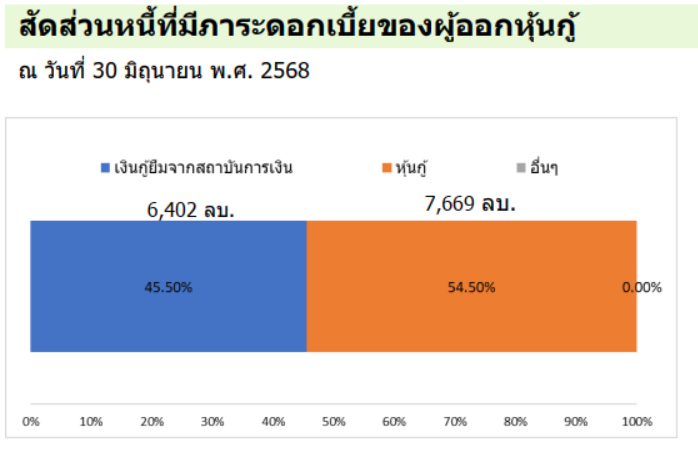

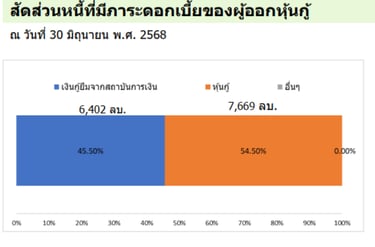

ณ 30 มิ.ย. 2568 หนี้สินที่มีภาระดอกเบี้ยที่ไม่มีประกันมีจำนวน 7,712 ล้านบาท เทียบกับสินทรัพย์ไม่ติดภาระผูกพันเพียง 1,319 ล้านบาท หากเกิดการผิดนัดชำระหนี้ สินทรัพย์ที่ปราศจากภาระผูกพันอาจไม่เพียงพอต่อการชำระคืนหนี้ที่ไม่มีประกันทั้งหมดได้

ความเสี่ยงจากภาวะเศรษฐกิจและตลาดอสังหาริมทรัพย์

NOBLE เน้นพัฒนาโครงการ High-rise 80% ซึ่งการเกิด เหตุแผ่นดินไหว 28 มี.ค 2568 ส่งผลกระทบโดยตรงต่อยอดขาย เนื่องจากผู้บริโภคชะลอการตัดสินใจซื้อเพื่อสถานการณ์ที่อาจจะเกิดขึ้นในอนาคต

บทวิเคราะห์

เป็นบทวิเคราะห์ส่วนบุคคล โปรดใช้วิจารญาณในการอ่าน

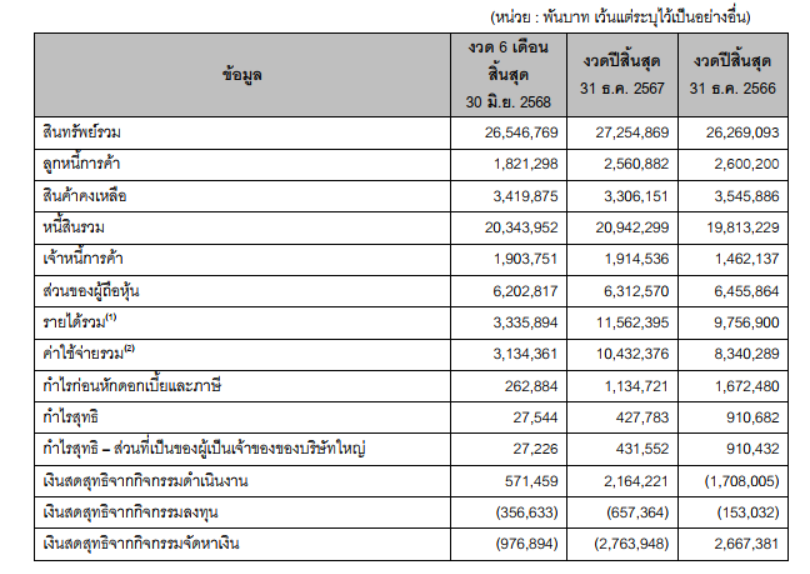

1. งบแสดงฐานะทางการเงิน (Graph: สินทรัพย์รวม, หนี้สินรวม, ส่วนของผู้ถือหุ้น

สินทรัพย์รวม, หนี้สินรวม, ส่วนของผู้ถือหุ้น: ในช่วงปี 2566 ถึง 6 เดือน ปี 2568 มีการเปลี่ยนแปลงค่อนข้างทรงตัว

หนี้สินรวม อยู่ในระดับสูง (20,344 ล้านบาท ณ 6 เดือน 2568) และสูงกว่าส่วนของผู้ถือหุ้นมาก (6,203 ล้านบาท) ซึ่งสอดคล้องกับค่า D/E Ratio ที่สูง

สินค้าคงเหลือ อยู่ในระดับคงที่ประมาณ 3,300 - 3,500 ล้านบาท ซึ่งเป็นส่วนสำคัญของสินทรัพย์หมุนเวียน

2. งบกำไรขาดทุน (Graph: รายได้รวม, กำไรก่อนหักดอกเบี้ยและภาษี, กำไรสุทธิ)

รายได้รวม: รายได้รวมงวด 6 เดือน ปี 2568 อยู่ที่ 3,336 ล้านบาท ซึ่งหากเทียบเป็นรายปีจะต่ำกว่าปี 2567 (11,562 ล้านบาท) และปี 2566 (9,757 ล้านบาท)

กำไรก่อนหักดอกเบี้ยและภาษี (EBIT): ลดลงอย่างมาก ใน 6 เดือน ปี 2568 เหลือเพียง 263 ล้านบาท เมื่อเทียบกับทั้งปี 2567 (1,135 ล้านบาท) และปี 2566 (1,672 ล้านบาท) การลดลงอย่างมากของ EBIT นี้เป็นสาเหตุหลักที่ทำให้ ICR ลดลงต่ำกว่า 1

กำไรสุทธิสำหรับปี: กำไรสุทธิสำหรับ 6 เดือน ปี 2568 เหลือ 28 ล้านบาท แสดงถึงความสามารถในการทำกำไรสุทธิที่ อ่อนแอลงอย่างมาก

3. งบกระแสเงินสด (Graph: เงินสดสุทธิจากกิจกรรม)

เงินสดสุทธิจากกิจกรรมดำเนินงาน (Operating Cash Flow): มีความผันผวนสูง

ปี 2566: ติดลบ (1,708 ล้านบาท)

ปี 2567: เป็นบวก (2,164 ล้านบาท)

6 เดือน ปี 2568: เป็นบวก (571 ล้านบาท)

เงินสดสุทธิจากกิจกรรมจัดหา (Financing Cash Flow): มีการเปลี่ยนแปลงทิศทางจากบวกมากในปี 2566 (2,667 ล้านบาท) เป็น ลบมาก ในปี 2567 (ขาดเงินสดไป 2,764 ล้านบาท) และ 6 เดือน 2568 (ขาดเงินสดไป 977 ล้านบาท) บ่งชี้ว่าบริษัทฯ มีการชำระหนี้มากกว่าการกู้ยืมเพิ่ม หรือมีการจ่ายเงินปันผลจำนวนมาก ในช่วง 1.5 ปีล่าสุด

หุ้นกู้ชุดที่ 2 (NOBLE28NA)

อายุตราสาร : 2 ปี 11 เดือน

อัตราดอกเบี้ยคงที่ : คงที่ 5.75-5.90% ต่อปี

งวดการชำระดอกเบี้ย : ทุก 3 เดือน (ดอกเบี้ยงวดสุดท้ายมีระยะเวลา 2 เดือน)

การไถ้ถอนก่อนกำหนด : ไม่มี

มูลค่าเสนอขายรวม : ไม่เกิน - ล้านบาท

หลักประกัน/ผู้ค้ำประกัน : ไม่มี

ผู้แทนผู้ถือหุ้นกู้ : บริษัทหลักทรัพย์ เอเซีย พลัส จำกัด

วัตถุประสงค์การใช้เงิน : เพื่อใช้ชำระหนี้จากการออกตราสารหนี้ ภายในเดือน เม.ย 2569

ลำดับการได้รับชำระหนี้ : ลำดับที่ 2 หนี้สามัญ หนี้ไม่ด้อยสิทธิ

วันออกหุ้นกู้ : 3 ธ.ค 2568

วันที่ครบกำหนดไถ่ถอน 3 พ.ย 2571

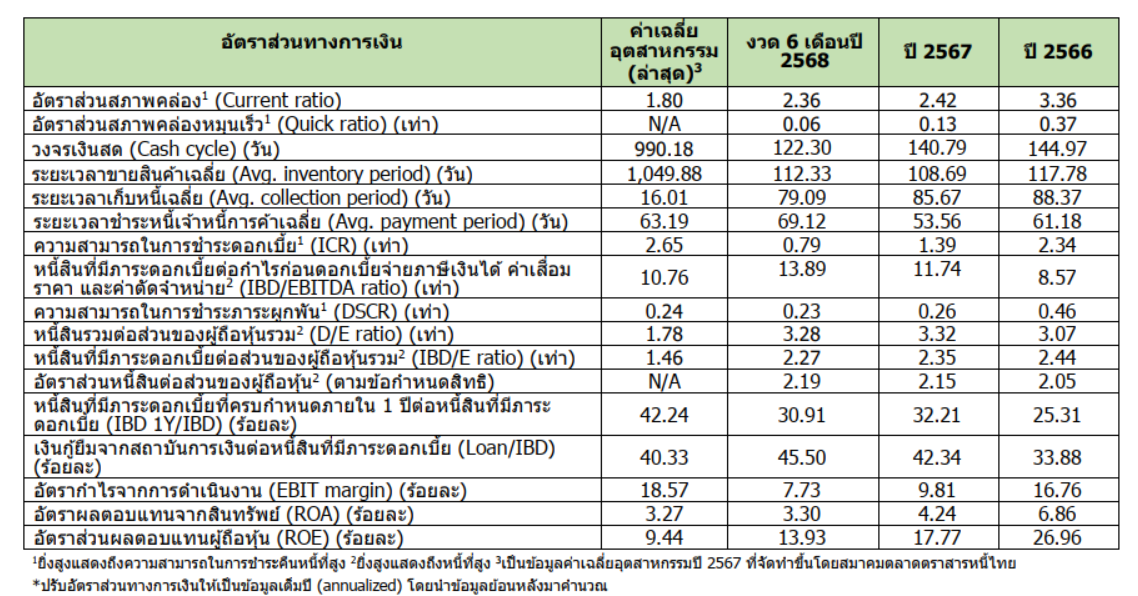

การวิเคราะห์อัตราส่วนทางการเงินพิจารณาจากข้อมูลย้อนหลัง (ปี 2566, 2567 และ 6 เดือน ปี 2568) โดยเปรียบเทียบกับค่าเฉลี่ยอุตสาหกรรม (ปี 2567)

1. อัตราส่วนสภาพคล่อง (Liquidity Ratios)

Current Ratio: สูงกว่าค่าเฉลี่ยอุตสาหกรรม แต่มี แนวโน้มลดลงอย่างต่อเนื่อง จาก 3.36 เท่า ในปี 2566 เหลือ 2.36 เท่า ในงวดล่าสุด

Quick Ratio: ต่ำมาก ที่ 0.06 เท่า ซึ่งบ่งชี้ว่าบริษัทฯ พึ่งพาสินค้าคงเหลือ (Inventory) เป็นหลักในการรักษาสภาพคล่อง เนื่องจากในธุรกิจอสังหาริมทรัพย์ สินค้าคงเหลือมักเป็นโครงการที่ดิน/อาคารที่ยังไม่โอน

2. อัตราส่วนความสามารถในการทำกำไร (Profitability Ratios)

EBIT Margin: ลดลงอย่างรุนแรง จาก 16.76% ในปี 2566 เหลือเพียง 7.73% ในงวดล่าสุด และ ต่ำกว่าค่าเฉลี่ยอุตสาหกรรมอย่างมาก (18.57%) ซึ่งเป็นสัญญาณเชิงลบต่อประสิทธิภาพการดำเนินงาน

ROE: มีแนวโน้มลดลงต่อเนื่อง แต่ ยังสูงกว่าค่าเฉลี่ยอุตสาหกรรม (13.93% เทียบกับ 9.44%)

3. อัตราส่วนหนี้สิน (Leverage Ratios)

D/E Ratio: สูงกว่าค่าเฉลี่ยอุตสาหกรรมมาก (3.28 เท่า เทียบกับ 1.78 เท่า) สะท้อนการ ใช้หนี้สินในระดับสูง เมื่อเทียบกับส่วนของผู้ถือหุ้น

อัตราส่วนตามข้อกำหนดสิทธิ: อยู่ที่ 2.19 เท่า ณ งวดล่าสุด และ ยังคงต่ำกว่าเพดาน ที่ 2.50 เท่า

4. ความสามารถในการชำระหนี้ (Debt Servicing Ratios)

CR: ลดลงต่ำกว่า 1 เท่า (เหลือ 0.79 เท่า) และ ต่ำกว่าค่าเฉลี่ยอุตสาหกรรมมาก (2.65 เท่า) นี่คือสัญญาณสำคัญที่บ่งชี้ว่า กำไรจากการดำเนินงาน (EBIT) ไม่เพียงพอที่จะชำระดอกเบี้ยจ่ายได้ ในช่วง 6 เดือนล่าสุด

DSCR: ลดลงจาก 0.46 เท่า ในปี 2566 เหลือ 0.23 เท่า ในงวดล่าสุด ซึ่งใกล้เคียงกับค่าเฉลี่ยอุตสาหกรรม แต่สะท้อนถึง ความสามารถในการชำระภาระหนี้คืนที่ลดลง

บทวิเคราะห์

หุ้นกู้นี้เป็นทางเลือกสำหรับนักลงทุนที่ต้องการ ผลตอบแทนสูง แต่ต้อง ยอมรับความเสี่ยงทางการเงินของผู้ออกหุ้นกู้ที่เพิ่มขึ้นอย่างมีนัยสำคัญ โดยเฉพาะความเสี่ยงจากความสามารถในการทำกำไรและชำระดอกเบี้ยที่ตึงตัว

นักลงทุนที่เน้นความปลอดภัย: ควรหลีกเลี่ยงหรือพิจารณาอย่างถี่ถ้วน

นักลงทุนที่ยอมรับความเสี่ยงได้สูง: อาจพิจารณาลงทุนในสัดส่วนที่จำกัดและเฝ้าติดตามผลประกอบการของบริษัทฯ อย่างใกล้ชิด

สรุป

❌ ข้อเสีย

ได้ดอกเบี้ยสูงมาก: หุ้นกู้นี้ให้ดอกเบี้ยสูงถึง 5.25% - 5.90% ต่อปี ซึ่งถือว่าสูงมากเมื่อเทียบกับดอกเบี้ยเงินฝากหรือหุ้นกู้บริษัทใหญ่ ๆ ทั่วไป

มี Backlog รองรับรายได้บริษัทฯ มีงานในมือ (Backlog) มูลค่าสูงถึง 25,162 ล้านบาท ณ 30 มิ.ย. 68 ซึ่งจะเป็นแหล่งรายได้หลักในอนาคตเมื่อมีการโอนกรรมสิทธิ์

อัตราส่วนสภาพคล่อง (Current Ratio2.36 เท่า) ยังคงสูงกว่า 1 เท่า และ สูงกว่าค่าเฉลี่ยอุตสาหกรรม (1.80 เท่า) ซึ่งแสดงว่าสินทรัพย์หมุนเวียนยังมีมากกว่าหนี้สินระยะสั้น

✅ ข้อดี

อันดับความน่าเชื่อถือกำลังแย่ลง: อันดับเครดิตที่บอกว่าบริษัทน่าเชื่อถือแค่ไหนคือ "BBB" ซึ่งถือว่าโอเค แต่มี "แนวโน้ม Negative" แปลว่า ผู้จัดอันดับกำลังเฝ้ามองอย่างใกล้ชิด และมีโอกาสจะลดอันดับความน่าเชื่อถือลง ถ้าบริษัทไม่สามารถแก้ไขปัญหาเรื่องกำไรไม่พอจ่ายดอกเบี้ยได้

หุ้นกู้ไม่มีประกัน หุ้นกู้เป็นชนิด ไม่มีประกัน หากบริษัทผิดนัดชำระหนี้ มีคามเสี่ยงที่จะได้เงินคืนไม่เต็มจำนวน

Finance

Simplifying finance for everyday workers and investors.

Contact us

moneysummary.io@gmail.com

"Please contact us by writing the email subject as 'Contact Moneysummary.io Website."

© 2025. All rights reserved.